2025. 1. 17. 10:14ㆍ밀레니얼 경제

직장인이 놓치기 쉬운 주택자금 관련 공제 항목

‘13월의 월급’으로 불리는 연말정산 시기가 돌아왔다. 연말정산에는 주택 자금 관련 공제 항목이 많다. 액수가 크기 때문에 주택 자금 관련해서 대출을 받았거나, 월세를 내고 있다면 반드시 살펴봐야 한다. 직장인들이 연말정산 때 가장 많이 하는 실수를 Q&A 형태로 정리했다. 연말정산 업무를 담당하는 국세청 원천세과 이지연 조사관이 함께했다.

▶1부 바로가기: https://youtu.be/KbGAKfHOkUc

▶2부 바로가기: https://youtu.be/5TsXo3ae8ak

◇주택담보대출 이자 소득공제

Q. 집값이 6억원 이하이고 1가구 1주택자면 담보대출 이자를 최대 2000만원까지 공제받을 수 있다고 들었다. ‘6억원 이하’ 기준이 연말정산을 하는 시점 시세를 말하는 것인지?

A. 아니다. 가격은 시가가 아닌, 국토교통부에서 1년에 한 번씩 발표하는 공시가격을 기준으로 한다. 시점은 주택 취득 당시 가격이다. 취득 당시 공시가격은 국토교통부 부동산 공시가격 알리미 홈페이지에서 확인할 수 있다.

Q. 작년 5월에 산 집의 공시가격이 5억9000만원인데, 올해 공시가격이 6억1000만원으로 올랐다면 즉 공시가격이 계속 올라도 내년, 내후년에도 공제를 받을 수 있는 건지?

A. 그렇다. 주택 취득 당시 공시가격이 기준이기 때문에 집을 보유하고 있는 한 계속 공제받을 수 있다.

Q. 과거에 산 집에 대해서 연말정산을 안 했다면, 예를 들어 2019년 공시가격 5억원 아파트를 사고 주택담보대출을 받았으나 공제를 받지 못했다면 지금이라도 5년치를 한꺼번에 돌려받을 수 있는지?

A. 그렇다. 다만 이번 1월 연말정산이 아닌, 5월31일 전까지 홈택스에서 종합소득세 경정청구를 해서 돌려받아야 한다. 2024년 집 살 때 받은 담보대출 이자에 대한 공제는 이번 1월 연말정산 때 신청하면 되고, 그 이전 것은 홈택스에서 따로 신청해야 하는 것이다. 유의할 점이 있다. ‘집값 6억원 이하’ 기준은 2024년 1월 1일 취득한 주택에 해당한다. 연도별로 공시가격 기준 금액이 다르기 때문에 확인해야 한다. 2019년붜 2023년 취득한 주택은 공시가격 5억원 이하여야 담보대출 이자 공제가 가능하다.

Q. 최대 2000만원까지 소득공제가 된다고 했는데, 만약 세전연봉이 8000만원이라면 2000만원을 뺀 6000만원에 대해 세율을 곱해 세금을 매긴다는 뜻인지?

A. 쉽게 말하면 그렇다. 소득공제의 개념이 비과세 항목 등을 뺀 총급여에서 ‘세금을 매길 대상’을 제하는 것이기 때문이다. 다만 거치식 분할상환 방식 여부, 고정금리 여부, 상환 기간 15년 미만 여부 등에 따라 소득공제 한도는 600만원에서 2000만원까지다. 비거치식 분할상환, 고정금리, 15년 이상 만기라면 2000만원까지 소득공제가 가능하다.

◇월세 세액공제, 전세자금대출 소득공제

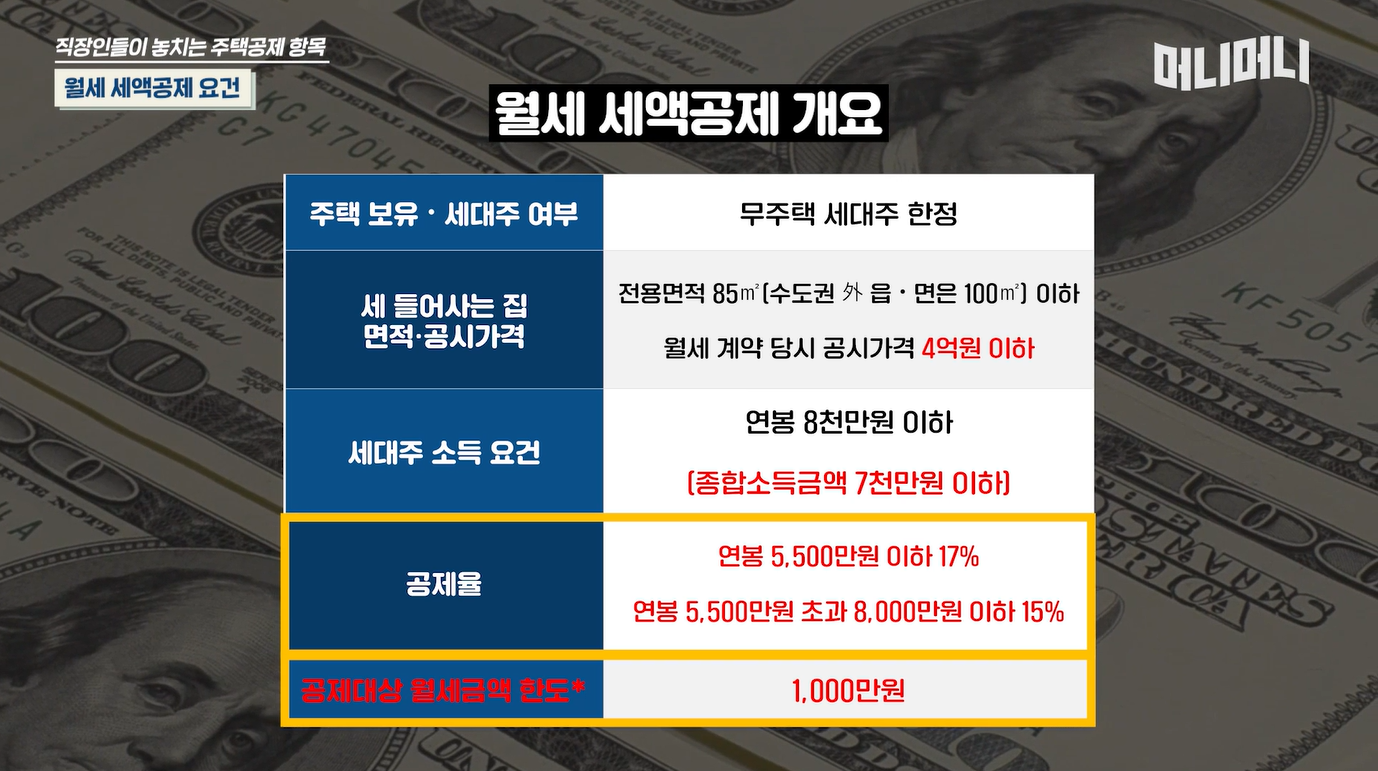

Q. 월세 세액공제란?

A. 1년간 낸 월세 중 1000만원까지 공제 대상이다. 총급여가 5500만원을 넘으면 15% 세액공제, 넘지 않으면 17%까지 받을 수 있다. 세액공제는 과세표준을 낮추는 게 아니라 세액 자체를 줄여주는 개념이라 혜택이 더 크다고 볼 수 있다. 1년에 월세를 1000만원 부담했다면, 150만~170만원 세액공제 혜택이 있다. 총급여 8000만원 이하인 근로자여야 하고, 오피스텔과 고시원을 포함한 국민주택규모(85㎡) 또는 기준시가 4억원 이하 주택만 해당한다.

Q. 총급여 8000만원 소득 기준은 부부합산인지, 세대주 본인인지?

A. 부부 합산은 하지 않고, 세대주 본인을 기준으로 한다.

Q. 월세 세액공제에서 말하는 기준시가란?

A. 월세 계약 당시 공시가격을 말한다. 계약 갱신을 했다면, 갱신일 기점으로 공시가격을 넘진 않았는지 확인해야 한다.

Q. 대출받은 전세자금 관련해서 공제받을 수 있는 것은?

A. 전세자금대출 연간 원리금 상환액과 이자를 합친 금액의 40%까지(주택 청약저축 납입액의 40% 합친 금액) 연간 400만원 한도에서 소득공제를 받을 수 있다. 주택담보대출 같은 경우에는 이자만 공제 대상이었는데 전세자금 대출은 원리금도 공제 대상이라는 점이 다르다. 전세자금대출의 경우 공시가격이나 소득 요건은 없지만, 면적 기준은 있다. 국민주택 규모 이하의 주택, 즉 수도권 기준으로 85제곱미터 이하 또는 수도권 이외 지역은 100제곱미터 이하여야 한다.

Q. 보증금에 대한 전세자금 대출을 받았고, 월세도 함께 내는 반전세의 경우에는 어떤지? 월세 세액공제와 전세자금 대출 소득공제를 모두 받을 수 있는지?

A. 그렇다. 전세자금 대출 소득공제하고 월세 세액공제를 모두 받으실 수가 있다. 다만 월세 세액공제는 총급여 8000만원 이하라는 소득요건이 있기 때문에, 임대차 계약을 할 때 누구 명의로 할지 잘 따져봐야 한다.

[액수 큰 주택자금 관련 공제 영상으로 알아보기] : https://youtu.be/5TsXo3ae8ak

/이연주 에디터

'밀레니얼 경제' 카테고리의 다른 글

| 삼성전자는 아니다, 트럼프 취임해도 끄떡 없을 한국 회사들 (0) | 2025.01.20 |

|---|---|

| 세계 경제 뒤흔든 양자 컴퓨터, 실체는 이것이었다 (0) | 2025.01.20 |

| 재산 99% 기부한다는 버핏, 자녀들이 찍소리도 못하는 이유 (0) | 2025.01.17 |

| 국내 최고 연금 전문가가 밝히는 퇴직연금의 속살 (0) | 2025.01.17 |

| "인구 줄어서 집값 하락? '이것' 때문에 하반기 다시 오를 것 (1) | 2025.01.16 |