2024. 7. 24. 10:03ㆍ밀레니얼 경제

개인투자용 국채 장단점과 구매 방법

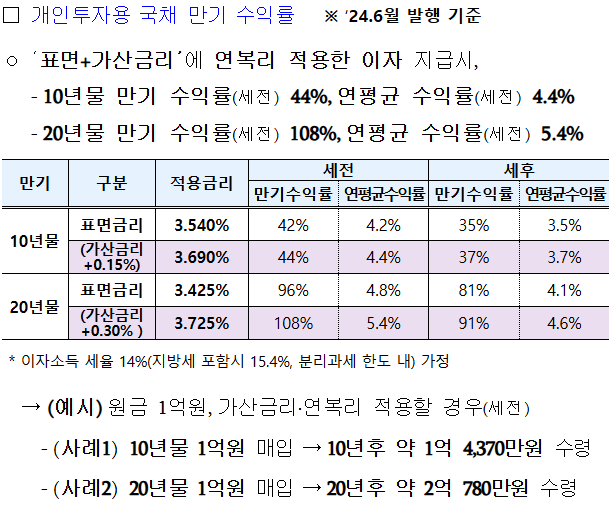

각종 금리·세제 혜택을 주는 저축성 상품 개인투자용 국채가 20일 발행된다. 개인투자용 국채는 개인이 만기(10년, 20년)까지 보유하면 표면금리에 가산금리를 더하고, 연 복리를 적용해 이자를 지급한다.

연 3.5% 표면금리를 가정할 때 20년 만기를 채우면 세전 수익률이 99%로, 원금의 두 배를 돌려받을 수 있다. 여기에 가산금리까지 붙으면 실제 수익률은 더 높아진다.

이자소득에 대해 15.4%의 분리과세 혜택도 있다. 3.5% 금리를 받아도, 최고세율 49.5%에 건강보험료로 8%를 내면 세후 수익률이 1.5% 정도에 불과한데, 개인투자용 국채는 15.4% 분리과세에 가산금리까지 받으면 세후 3% 넘게 받을 수 있다. 한해 금융소득이 2000만원을 넘어 종합과세를 납부해야 하는 투자자 관심이 높을 것으로 보인다.

전용계좌를 보유한 개인투자자가 최소 10만원부터 최대 1억원까지 투자할 수 있다. 분리과세 가능 한도는 2억원으로 제한해 놓고 있다.

지금도 개인 투자자는 국채에 투자할 수 있다. 국고채 전문 딜러를 통해 입찰 대행 같은 방법으로 국채를 매입할 수 있었다. 다만 거래가 활발하지 않다 보니 개인은 높은 가격에 사거나 낮은 가격에 팔아야 하는 경우가 많았다. 개인투자용 국채는 그 대안이 될 것으로 보인다.

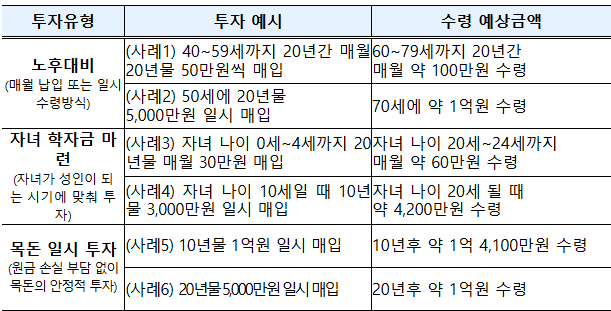

다만 개인투자용 국채는 몇 가지 단점도 있다. 1년에 이자를 두 번 주는 일반 국고채와 달리 ‘만기 보유 시’에만 금리를 받을 수 있다. 복리 혜택은 있지만 그만큼 몇 년 내 필요한 목돈을 넣어두면 안 된다. 10년·20년 장기간 목돈을 묻어두고 불리기를 원하는 투자자들에게 적합하다.

일반 국채와 달리 중도 매매가 금지된다는 것도 단점이다. 매입 1년 후부터 중도환매만 가능하다. 중도환매할 경우 가산금리와 분리과세 혜택은 사라지고, 단리 이자가 적용된다. 만기 이전에 국채를 팔아 차익을 얻기가 불가능한 것이다. 따라서 향후 금리가 내려 채권 가격이 오르면 차익을 보고 팔겠다는 전략인 투자자라면 개인 투자용 국채보다는 일반 국채에 투자하는 것이 나을 수 있다.

개인투자용 국채는 시장매매가 아니라, 공모주처럼 청약 형식으로 매입해야 한다. 기획재정부가 지정한 개인투자용 국채 판매 대행사는 미래에셋증권 1곳이다. 개인투자용 국채 전용계좌를 만든 뒤 청약 시점에 맞춰서 신청하면 된다.

이달 청약 기간은 6월 13~17일이다. 금리는 매입 당시 표면 금리에 가산 금리를 더해 정해진다. 표면 금리는 발행 전달의 동일 연물 국고채 낙찰 금리를, 가산 금리는 시장 상황 등 고려해 매월 결정 후 공표한다. 이달의 ‘표면 금리+가산 금리’는 10년물 3.69%, 20년물 3.725%다. 판매 금액은 최소 10만원이고, 10만원 단위로 늘릴 수 있다. 이달 발행 물량의 만기 수익률(세전)을 따져보면 10년물은 44%, 20년물은 108%다. 청약 만약 청약 신청 총액이 발행 한도를 초과하면 모든 청약자에게 기준 금액(300만원)을 일괄 배정하고, 잔여 물량은 청약액에 비례해 배정한다.

/이연주 에디터

'밀레니얼 경제' 카테고리의 다른 글

| 그 실버타운은 지옥이었다, 미리 살폈다면 좋았을 이것 (0) | 2024.07.24 |

|---|---|

| 중국의 습격, 알리·테무가 하필 한국을 타깃으로 삼은 이유 (1) | 2024.07.24 |

| 한물 가는 줄 알았던 패밀리 레스토랑, 요즘 다시 뜨는 이유 (0) | 2024.07.24 |

| 실손보험, 이렇게 하면 보험료 최대 절반까지 아낀다 (0) | 2024.07.24 |

| 30대 수중에 8700만원 갖고 있으면 딱 중간, 50대는? (0) | 2024.07.24 |