2024. 7. 20. 11:18ㆍ밀레니얼 경제

애물단지 신세 돼버린 국민연금

“열심히 일하면서 꼬박꼬박 연금 낸 사람만 호구되는 세상.” “지금까지 낸 돈, 이자는 안 받을 테니 제발 원금만이라도 돌려주세요.” “이래저래 국민연금은 안 낼수록 유리합니다.”

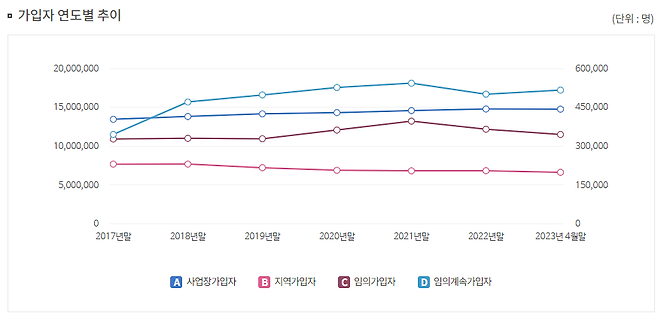

국민연금 관련 뉴스에 단골로 등장하는 반응들입니다. 청춘 세대는 ‘국민연금 환불론’까지 내세우는데, 국민연금 개혁 논의가 지지부진할수록 목소리는 더욱 커집니다. 국민연금에 대한 부정적인 여론은 ‘임의가입’ 추이로 가늠할 수 있습니다. 임의가입이란, 의무 가입 대상이 아닌 사람이 노후에 대비해 자발적으로 국민연금에 가입하는 것을 말합니다.

그런데 요즘 국민연금 임의가입자 수는 연일 우하향 곡선을 그리는 중입니다. 주부·학생·군인 등 임의가입자 수는 지난 2021년 40만명까지 늘어났지만, 지난 4월 35만명까지 주저 앉았습니다. ‘안 내고 안 받겠다’는 거리두기 행태는 국민연금 민심 설문에서도 뚜렷하게 나타납니다. 지난 달 중순 한 언론의 설문조사에 따르면, 30~60대 전업주부 1045명에게 ‘국민연금 임의가입‘ 의향을 물었더니, 응답자의 74%가 ‘가입하지 않겠다’고 답했습니다. 남녀 직장인 823명에게는 퇴직 후에도 국민연금에 계속 돈을 넣겠느냐고 물었는데, 응답자의 65%가 ‘납입하지 않겠다’고 답했습니다.

국민들의 노후 버팀목이어야 할 국민연금이 왜 이런 애물단지 신세가 되어버린 걸까요. 전문가들은 국민연금에 숨어 있는 3가지 허점이 국민들의 자발적 가입 의욕을 꺾고 있다고 말합니다. 배현기 웰스가이드 대표는 “국민연금에 가입해서 노후를 준비하는 국민에겐 정부가 인센티브를 많이 줘야 하는데, 인센티브는커녕 오히려 미가입자들을 더 우대하니 박탈감을 느끼고 가입 동기도 약화되는 것”이라며 “연금 제도를 총괄하는 컨트롤타워를 만들어 왜곡이 생긴 곳은 바로잡는 등 시스템을 전면 재설계할 필요가 있다”고 말했습니다.

(1) 젊어서 노세노세족(族)만 이득?

65세 이상 소득 하위 70% 노인은 매달 32만3180원씩 정부에서 기초연금을 받습니다. 젊을 때 기여금을 한 푼도 내지 않았어도 자격만 되면 손에 쥘 수 있습니다. 올해 기준 노인 656만명이 받고 있는데, 이를 위해 23조원의 혈세가 투입됩니다. 기초연금은 처음 제도가 도입됐던 당시(2008년 기초노령연금)만 해도 월 10만원이었습니다. 하지만 대선을 치를 때마다 복지 공약으로 등장하더니, 40만원(윤석열 정부 공약, 부부 합산 64만원)까지 높아지게 됐습니다. ‘대선=기초연금 10만원 인상’이 국룰이라는 말이 나올 만도 합니다.

기초연금은 탈락한 사람은 물론, 돈을 받고 있는 사람까지 불만을 터뜨리는 요상한 제도입니다. 기초연금을 못 받는 사람은 “성실한 사람이 행복하게 잘 사는 사회가 되어야 하는데, 젊어서 노세노세했는데도 잘 놀았다고 국가에서 돈까지 준다”고 강하게 비난합니다. 자발적으로 국민연금에 돈을 더 넣었던 사람들은 “노력하지 않아도 공돈 주는데 괜히 정부 말만 믿고 허리띠 졸라 매면서 꼬박꼬박 냈다”고 후회합니다.

기초연금을 받고 있는 사람들은 기초·국민연금 연계 감액 제도 때문에 불만입니다. 연계감액은 국민연금 수령액이 기초연금의 150%(올해 기준 약 49만원)를 초과하면 기초연금을 최대 50% 삭감하는 제도입니다 기초연금과 국민연금을 동시 수급 중인 노인 291만명은 “국민연금은 내가 열심히 일해 불입한 돈으로 받는 것이고 기초연금은 국가 세금으로 주니까 재원의 성격과 출처가 완전히 다른데 왜 상호 연계해서 감액하느냐”고 불만입니다.

(2)“아, 속았다” 국민연금 맞벌이의 절규

국민연금은 공무원연금, 사학연금, 군인연금 등과 똑같이 ‘공적연금’으로 분류됩니다. 그런데 같은 그룹이라고 해도 국민연금은 다른 공적연금과 비교해 불리할 때가 많습니다. 노부부가 함께 국민연금을 받다가 한 사람이 먼저 사망할 때가 대표적입니다. ‘중복 급여 금지 조항’에 따라 남은 배우자는 본인이 가입한 국민연금과 유족연금 중에서 한 가지만 골라야 합니다. 즉, ①‘배우자 유족연금(20년 이상 가입시 원래 연금의 60%, 내 연금은 소멸)’과 ②‘내 연금+유족연금의 30%’ 중에서 하나만 골라야 합니다. 만약 ①배우자 유족연금을 선택하면, 내가 60세까지 낸 수천만원은 헛돈이 되고 마는 것이죠. 결론적으로 부부가 국민연금에 가입해서 최대 혜택을 누리려면, 평균수명 넘어서까지 오래 살면서 함께 백년해로해야 합니다.

또다른 국민연금 역차별 논란은 공무원연금과 비교할 때 생깁니다. 국민연금 맞벌이 부부는 부부 중 한 명이 공무원인 부부에 비해 유족연금 산정시 불리합니다. 국민연금 부부나 공무원 부부나 생전엔 같은 연금액을 받았어도, 사별 이후엔 부부간 연금 격차가 수천만원까지 벌어질 수 있습니다.

(3) “괜히 재취업했나봐”

퇴직 후에 일해서 소득이 생기면 국민연금이 깎이는 것도 원성의 대상입니다. 수령 기간 중에 소득이 일정액 넘게 생기면 국민연금은 최대 50% 감액됩니다. 커트라인은 국민연금 전체 가입자의 3년 평균소득이 기준인데, 올해는 월 286만원(근로소득+사업소득)이 기준선입니다. 즉 월 286만원 이상 세후 소득이 생기면 국민연금이 깎이기 시작합니다. 감액 기간은 최장 5년입니다.

이 제도는 특정인에게 과다한 소득이 가는 걸 막고 재정 안정을 도모하기 위해 지난 1988년 국민연금 초기에 도입됐습니다. 하지만 수명이 길어지고 국민연금만 갖고서 생활하기 어려워진 작금의 상황에서 과거에 정한 기준이 합당한 지는 면밀한 검토가 필요합니다.

/유소연 객원 에디터

'밀레니얼 경제' 카테고리의 다른 글

| 4000만원 코인 빚 때문에 아파트 경비까지 하게 된 25살 (0) | 2024.07.20 |

|---|---|

| 국민연금 30년 가입자 한달 얼마나 받나 통장 열어봤더니 (0) | 2024.07.20 |

| 잘 쌓이는 줄 알았던 퇴직연금의 처참한 수익률 (0) | 2024.07.20 |

| 부동산 붕괴 조짐 심상찮다, 어느 유망 기업의 근황 (0) | 2024.07.19 |

| 24년만에 조합장 선출한 은마아파트에 벌어지는 일 (0) | 2024.07.19 |